Última edición: 18 mayo de 2026.

El índice de rendimiento neto (IRN) aplicable a la apicultura en estimación objetiva para el IRPF 2025 queda fijado en 0,13.

En Canarias: los 21 municipios de Gran Canaria (0,09), Valverde (0,05), Frontera (0,09) y El Pinar (0,13)

El BOE del 18 de mayo publicó la Orden HAC/484/2026, de 14 de mayo, por la que se modifican para el período impositivo 2025 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

Calendario de la Renta 2026

- 8 de abril hasta el 30 de junio de 2026: presentación por Internet de las declaraciones de Renta y Patrimonio 2025.

- 5 de mayo hasta el 30 de junio de 2026: la Agencia Tributaria podrá confeccionarle su declaración de Renta 2025 por teléfono

(solicitud de cita desde el 29 de abril hasta el 29 de junio). - 1 de junio hasta el 30 de junio de 2026: la Agencia Tributaria podrá confeccionarle su declaración de Renta 2025 presencialmente en sus oficinas

(solicitud de cita desde el 29 de mayo hasta el 29 de junio).

GUÍA RÁPIDA

1. Apartados declaración. Datos económicos. Rendimientos de actividades económicas. Actividades en estimación objetiva agrícolas, ganadera y forestal.

2. Casilla 1486 > Seleccionar 3 Ganadería independiente.

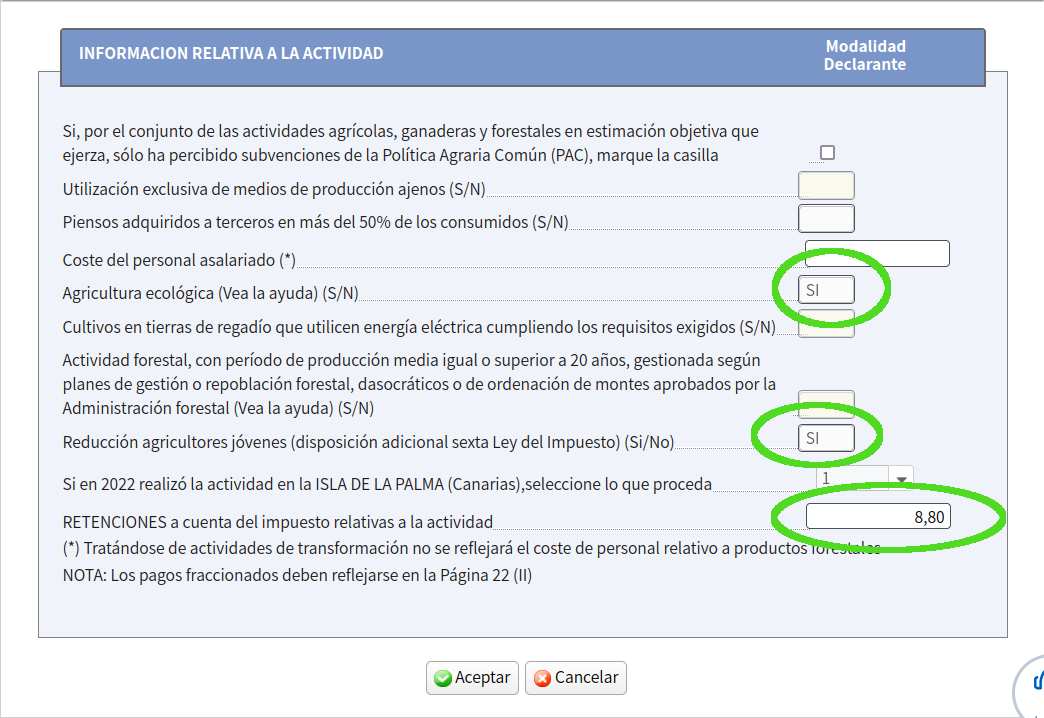

2a. Retenciones y deducciones: joven apicultor, ecológico, volcán de La Palma, … abriendo la ventana de «Información adicional» en casilla 1486.

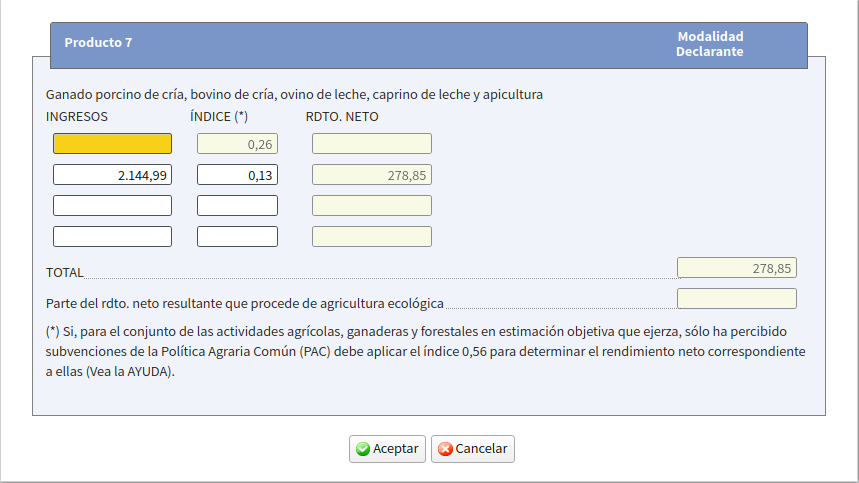

3.-Ingresos. Casilla 1506. En la segunda casilla poner el importe total de ingresos y poner un índice de 0,26. Aceptar.

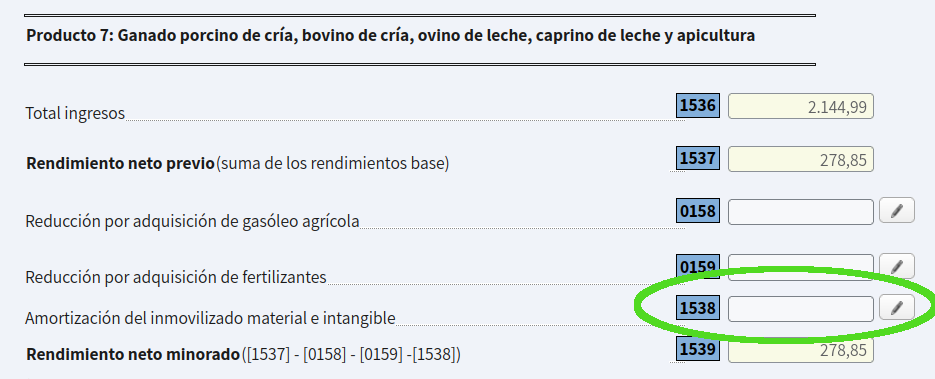

4.-Amortización. Casilla 1538. Introducir en la casilla «Otras actividades ganaderas» el importe de amortización anual. Aceptar.

A. Consideraciones Previas.![]() Este artículo es de los más consultados en nuestra web y ha ayudado a cientos de apicultores de toda España a realizar su declaración IRPF. Aunque el modelo de declaración es común para toda España, el ejemplo está particularizado en Canarias donde se aplica un régimen fiscal diferente, por ello te aconsejamos que amplíes información en el documento adjunto de la agencia tributaria. Debes tener en cuenta que no nos hacemos responsables del uso que se haga del contenido de este artículo cuya publicación se realiza con fines meramente orientativos y que para cualquier cuestión debes consultar con un asesor fiscal.

Este artículo es de los más consultados en nuestra web y ha ayudado a cientos de apicultores de toda España a realizar su declaración IRPF. Aunque el modelo de declaración es común para toda España, el ejemplo está particularizado en Canarias donde se aplica un régimen fiscal diferente, por ello te aconsejamos que amplíes información en el documento adjunto de la agencia tributaria. Debes tener en cuenta que no nos hacemos responsables del uso que se haga del contenido de este artículo cuya publicación se realiza con fines meramente orientativos y que para cualquier cuestión debes consultar con un asesor fiscal.

Te aconsejamos leer la Resolución Vinculante V2475-15 de la DGT (copia) en la que se especifica que la apicultura, dado que es una actividad ganadera independiente, está sujeta al Impuesto sobre Actividades Económicas, de acuerdo con lo dispuesto en el artículo 78 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004.

¿Qué ocurre si practico la apicultura como autoconsumo? Debemos declararlo como ingresos. La agencia tributaria aclara que el autoconsumo comprende tanto las entregas de bienes y prestaciones de servicios cuyo destino sea el uso o consumo particular del titular de la actividad o de los restantes miembros de su unidad familiar como las entregas de bienes o prestaciones de servicios realizadas a otras personas de forma gratuita. En ambos casos, la valoración de estas operaciones deberá efectuarse por el valor normal de mercado de los de los bienes o servicios cedidos, o que hayan sido objeto de autoconsumo.

- CANARIAS, ESTIMACIÓN DIRECTA. Si se declara la actividad como estimación directa, o sea, llevando la contabilidad de ingresos y gastos, se tributará por los beneficios obtenidos y hay que tener muy en cuenta, decídselo a quién os haga la declaración, que la subvención del POSEI, la que viene en la información fiscal porque ya se lo ha comunicado la asociación a la Agencia Tributaria, tributa solamente por el 50%. Esto es debido a la modificación del REF de Canarias de noviembre de 2018. Descarga aquí un documento con la modificación y aclaraciones.

En este artículo hablamos de la estimación objetiva que es la que hacemos casi todos los que tenemos la apicultura como autoconsumo/no profesional y como un complemento a los ingresos familiares.

IRN General 2025: Apicultura: 0,26 según Orden HAC/484/2026, de 14 de mayo

(En la Orden se rebaja el IRN al 0,09 en muchas comarcas, mejor lo compruebas)

B. Tipos de ingresos a declarar.

Supongamos que ya hemos acabado nuestra declaración del IRPF y que solamente nos falta incorporar los datos referentes a la apicultura. Lo más cómodo puede ser consultar nuestros «Datos Fiscales» en la web de hacienda, aunque también lo podremos comprobar si en el Borrador de la Declaración consultamos el apartado «Datos no incorporados«.

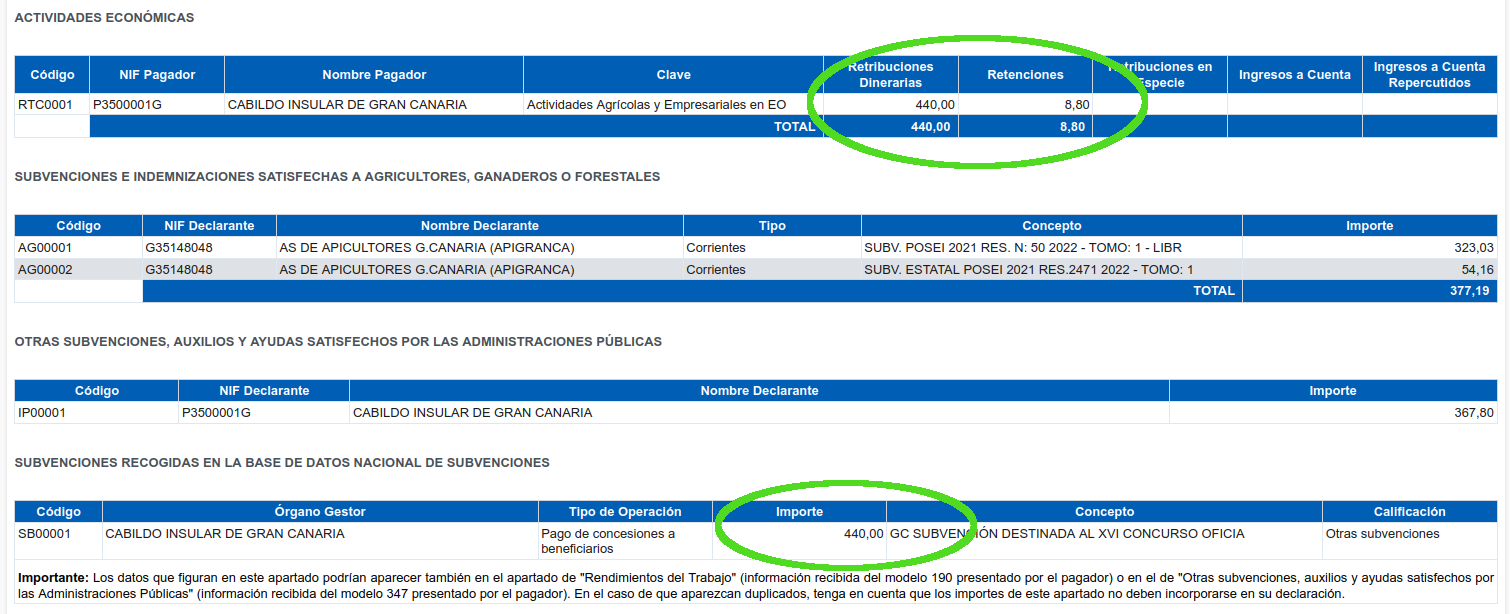

EXPLICACIÓN DE LA IMAGEN

Hemos escogido esta imagen porque contiene todo lo que nos podemos encontrar:

- Un ingreso por premio de un concurso de miel, 440€. Además figura duplicado porque se comunicó a la Agencia Tributaria por dos vías diferentes y es la propia AEAT quien nos lo advierte.

- Dos ingresos de subvención POSEI (Canarias/ PAC)) comunicados a la AEAT por nuestra asociación. 323.03€ + 54,16€

- Un ingreso por subvención a la compra de material de campo o sala de extracción. 367,80€

Pues bien, los diferentes ingresos que debemos tener en cuenta son los siguientes:

b.1. Producción de miel.

Para Canarias, después de las inspecciones de 2017 habidas en la isla de La Palma, se ha apalabrado que una colmena produce 10kg de miel que se venden a 6€/kg, es decir que obtenemos un rendimiento por colmena de 60€. Para nuestro ejemplo vamos a suponer que tenemos censadas 16 colmenas.

(España: Este dato te puede servir de orientación, consulta con tu asociación el rendimiento medio por colmena de tu comarca).

b.2. Subvenciones del POSEI (España PAC)

En Canarias las asociaciones de apicultores gestionan para sus socios el cobro de las ayudas públicas del POSEI, una subvención para conservar la raza de abeja negra canaria. Una vez que las asociaciones las cobran, las ingresan en las cuentas corrientes de los socios y lo comunican a la Agencia Tributaria. Ya hemos visto que estas cantidades figuran en nuestros datos fiscales como «Datos no incorporados«.

b.3. Otras entidades. Subvenciones y Premios.

Es posible que te hayan concedido una subvención del cabildo (diputación, autonomía) para la compra de material de campo o sala de extracción, o bien que hayas obtenido premio en un concurso oficial de mieles. En ambos casos la institución también comunica a la agencia tributaria estas cantidades, que figuran en el apartado «Datos no incorporados«.

Como resumen, en nuestro ejemplo debemos incorporar los siguientes ingresos:

| b.1 Producción | 16 colmenas x 60€ | 960.00€ |

| b.2 Nuestra asociación | Posei I (PAC) | 323.03€ |

| Posei II (Parte Estatal) | 54.16€ | |

| b.3 Cabildo (diputación, autonomía) | Subvención compra material | 367.80€ |

| Premio Concurso | 440.00€ | |

| Total | 2.144.99€ |

Veamos como hacerlo.

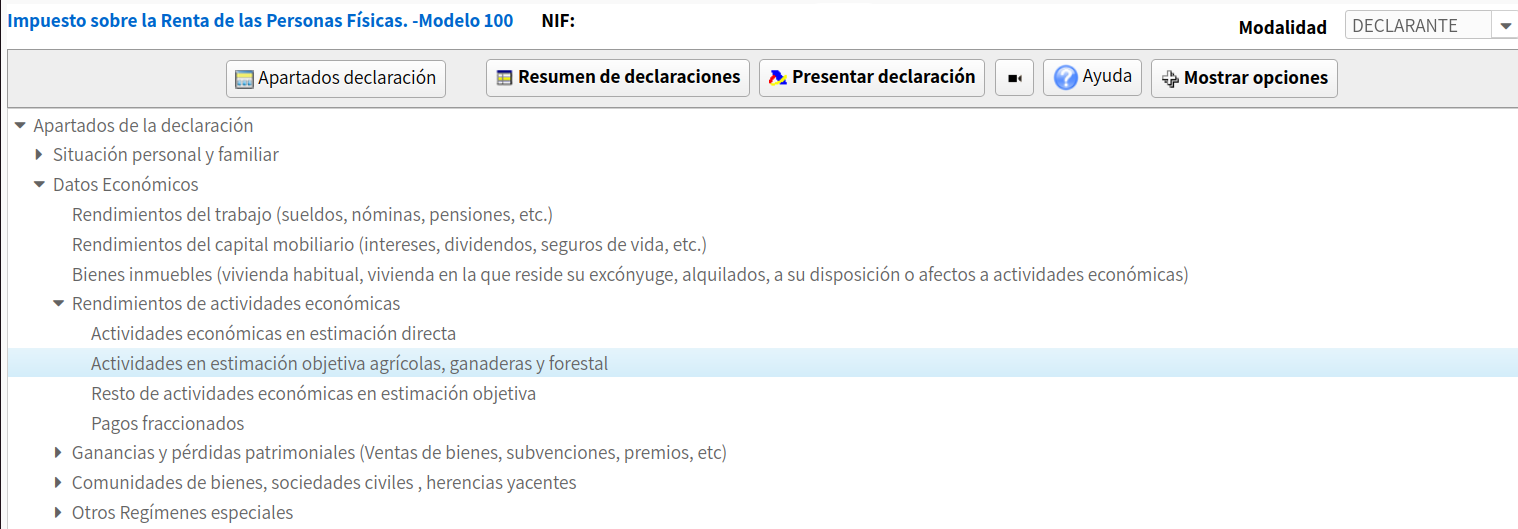

1. Apartados declaración.

En primer lugar haremos clic en el botón Apartados declaración y desplegando el menú de Datos Económicos y submenú Rendimientos de actividades económicas seleccionaremos Actividades en estimación objetiva agrícolas, ganaderas y forestal, tal como muestra la imagen.

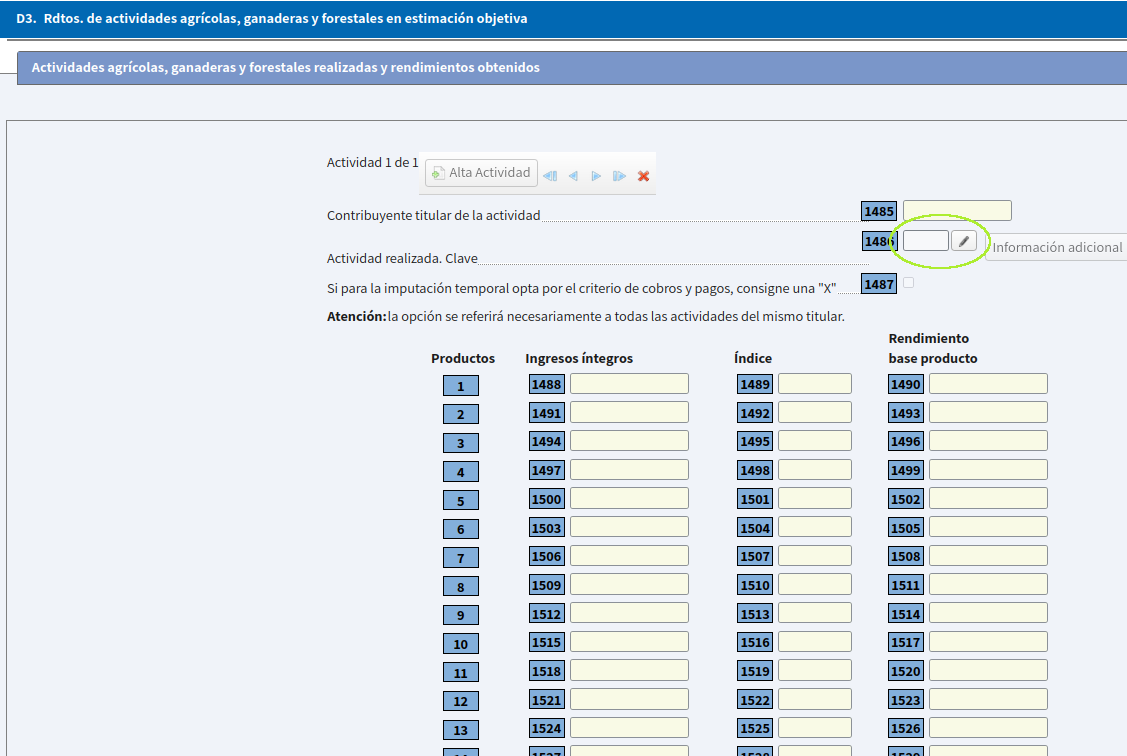

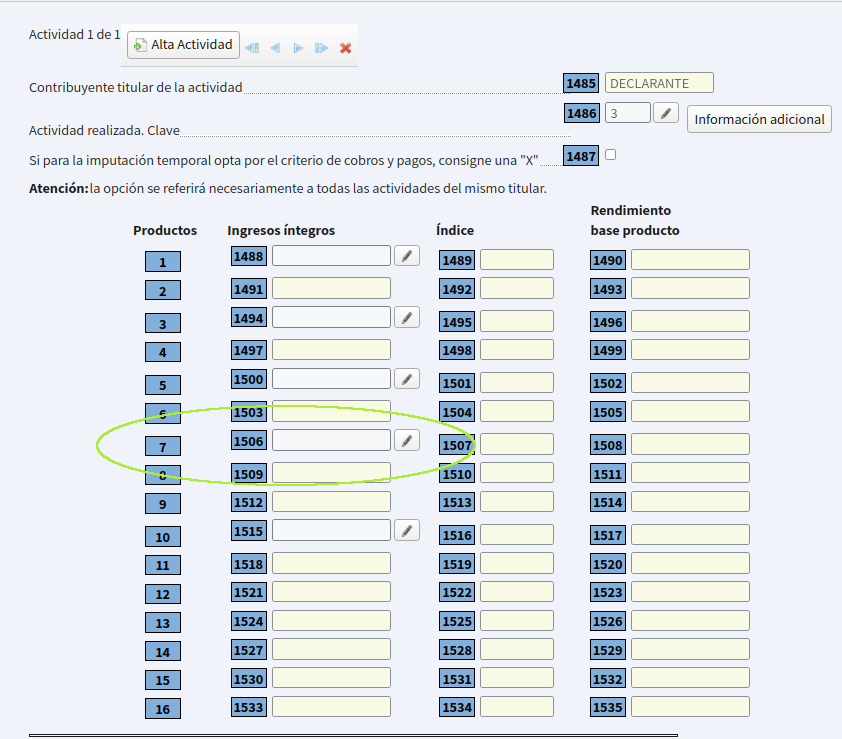

2. Ganadería independiente.

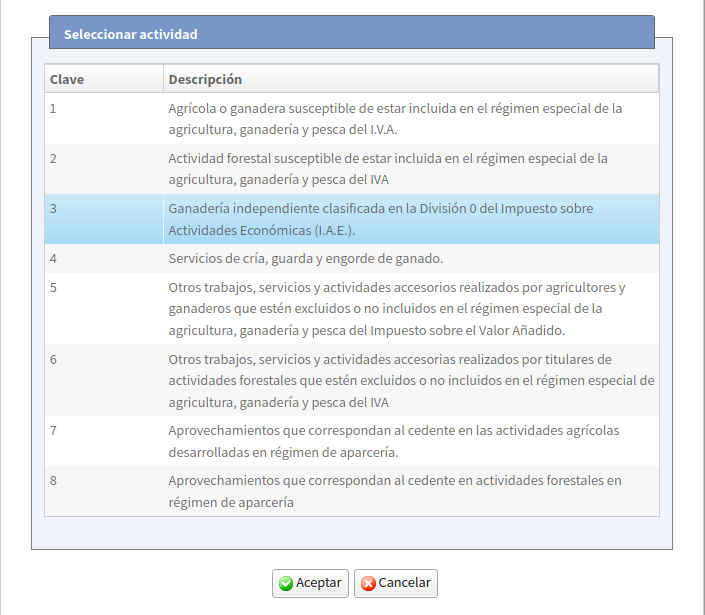

La apicultura es una ganadería independiente y figura en el Producto 7 que está desactivado, para activarlo pulsamos en el lápiz de la casilla 1486 y elegimos el apartado 3 correspondiente a Ganadería independiente.

Como se observa el apartado 3 corresponde a Ganadería independiente

2a. Retenciones a cuenta y situaciones particulares.

Algunas situaciones particulares tienen deducciones especiales en la declaración de hacienda: ser joven apicultor, explotación ecológica o estar afectado por el volcán de La Palma. También puede ser que nos hayan practicado alguna retención a cuenta en algunos ingresos.

Estos aspectos los especificamos en la ventana que se abre al pulsar en el botón «Información adicional» de la casilla 1486, lee bien cada apartado y marca los que se ajusten a tu explotación.

3.-Declarar los ingresos.

Continuamos con nuestra declaración.

Al acabar el paso anterior se nos activan varias casillas de Productos que antes estaban inactivas. Los datos de la apicultura están en el Producto 7 (casilla 1506).

Al pulsar en el lápiz de la casilla 1506 se nos despliega la siguiente ventana que es donde debemos introducir nuestros 2.144,99€,

Por defecto el IRN (Indice de Rendimiento Neto) para apicultura es 0,26 debiendo usar la primera casilla. Pero en caso de que el Gobierno modifique este IRN dejamos la primera casilla en blanco y usamos entonces la segunda casilla . En el ejemplo lo hemos hecho así para introducir nuestras cantidades; escribimos 2.144,99, pulsamos tabulador y escribimos 0,13. (Ojo, si tu comarca tiene otro IRN pon el correcto).

Una vez introducidos los datos, damos a aceptar y habremos acabado el apartado de ingresos y en caso de no tener amortizaciones nos saltamos el paso 4 y vamos directamente al 5 donde daremos por válidos los datos introducidos.

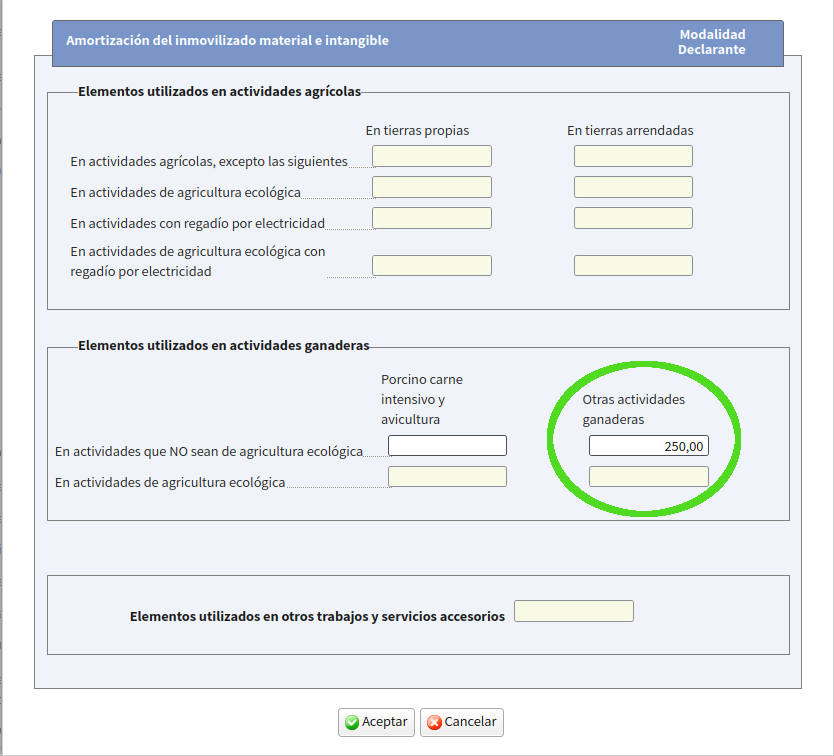

4. Amortización.

Una parte importante de nuestra declaración es poder amortizar la compra de material y que puede ayudarnos a que no tengamos que pagar tanto a hacienda.

Si hemos realizado compras de material durante el año, podemos hacer un plan de amortización a cinco años. Es decir cada año podremos descontar un 20% del valor de nuestras compras. Supongamos que entre colmenas, caldera de vapor y banco de desopercular hemos invertido 1.250€. Si conservamos las facturas podemos desgravarnos 250€ durante cinco años, para ello nos vamos a la casilla 1538

Que nos abrirá la siguiente ventana, y en la que pondremos nuestra cantidad de 250€

5. Validar los datos.

Una vez demos a aceptar. la aplicación de hacienda rellenará automáticamente el resto de datos de este apartado de la declaración, que producirán finalmente un Rendimiento neto reducido total de las actividades agrícolas, ganaderas y forestales en estimación objetiva de 19,48€, reflejados en la casilla 1560.

De acuerdo al tipo marginal de cada uno se pagará impuestos por este importe, tal como refleja la tabla adjunta. Supongamos que mi tipo marginal es del 30%. En este ejemplo de simulación por la práctica de la apicultura tendría que pagar a Hacienda 0,30 x 19.48€ = 5.84€

Con esto podemos estar seguros que hemos llenado el aspecto de la apicultura en nuestra declaración de hacienda.

Consideraciones finales

Aunque la apicultura pueda ser la práctica ganadera más antigua quizá sea la hermana pequeña de la Ganadería. En Canarias subsiste con rentas bajas y gracias muchas veces a las subvenciones públicas. Europa apoya a la raza de abeja negra con fondos del POSEI y desde Bruselas se nos pide transparencia con estos fondos.

ApiGranca está en la obligación de trasladar los datos a la Agencia Tributaria y cada apicultor debe incorporar en su declaración los ingresos recibidos.

Sabemos que en Canarias no todas las colmenas producen 10 kg; ha habido varios años seguidos de sequía, pérdidas por incendios, enfermedades como la varroa que merman la producción, etc. pero se ha apalabrado esa cantidad como una forma de facilitar y hacer transparente la actividad así como los fondos públicos recibidos.

Como resumen podemos decir que recibimos una subvención que debemos declarar y que de la cantidad total vamos a pagar un pequeño porcentaje en función de nuestra situación económica y tipo marginal.

| Tabla IRPF 2022,2023, 2024, 2025 | |

| Tramos IRPF (base cálculo) | Tipos a aplicar: |

| De 20.200€ a 35.200€ | 30% |

| De 35.200€ a 60.000€ | 37% |

| De 60.000€ a 300.000€ | 45% |